- 免責事項

- コメント

- 出光興産 IPランドスケープ

- エグゼクティブサマリー

- ポートフォリオ全体俯瞰

- 事業戦略と知財の接続

- 重点テーマ分析

- 全固体電池・固体電解質の詳細分析

- 競争優位・リスク・示唆

- 参考資料

免責事項

この記事に含まれる文章やデータ分析の一部は、大規模言語モデル(LLM)等の生成AIを利用して作成されています。

内容の正確性や妥当性については時間が許す限りに修正しておりますが、LLMでできることの試行錯誤段階であり、時間をかけないことを重視しているため、情報の裏付けが完全に精査できているわけではなく、誤解を招く表現や事実と異なる情報が含まれている可能性があります。

本記事の情報を利用したことによって生じたいかなる損害等についても、一切の責任を負いかねますので、情報の取り扱いには十分にご注意いただき、ご自身の判断でご活用ください。

コメント

スズキ、カナデビアに関連して全固体電池で有力な出光をヴァイブしてみました。

少しレポートの作り方を変更して検証を行いやすいようにしました。検証はしていませんが。 これに関連して、グラフの画像も出力するようにしました。結果として動画もより視覚的になりました。

![図解入門よくわかる最新全固体電池の基本と仕組み[第2版]](https://m.media-amazon.com/images/I/51nNFKPj0mL._SL500_.jpg "図解入門よくわかる最新全固体電池の基本と仕組み[第2版]")

出光興産 IPランドスケープ

エグゼクティブサマリー

本レポートは、特実_国内文献 出光.csv に含まれる国内文献 1,756 件を対象に、出光興産の知財ポートフォリオと中期経営計画の整合性を確認したものである。

結論として、出光の国内特許群は「既存収益事業の深掘り」と「カーボンニュートラル・循環型社会に向けた新規テーマの仕込み」の二層構造が明確である。件数ベースでは有機EL、潤滑油・機能油、樹脂・化学品が厚く、既存事業や周辺高機能材の競争力維持に向けた継続投資が確認できる。一方で、中期経営計画が重視する次世代電池材料、資源循環、CNソリューションに関しても、件数は相対的に小さいものの、量産移行を意識した出願が積み上がっている。

特に全固体電池向け固体電解質は、件数規模以上に戦略的重要度が高い。国内文献上、全固体電池・固体電解質関連は 131 件あり、そのうち 119 件が出光単独、6 件がトヨタとの共願である。発明タイプは製造プロセスが 98 件と突出しており、出光の強みがセル設計そのものよりも、硫化物系固体電解質の量産・安定供給に直結する製造ノウハウにあることが示唆される。これは、出光が公式に示す「固体電解質の材料開発・量産技術開発」という立ち位置と整合的である。

他方で、全固体電池テーマの事業化は、自社単独で完結しない。トヨタとの協業、公的支援、量産設備投資、硫化リチウムの原料優位を組み合わせて初めて競争力が成立する構図であり、材料供給者としてのポジションは強みである一方、セルメーカーや完成車メーカーの採用・立上げ計画への依存も大きい。したがって、出光の知財は「夢の電池」を直接支配するというより、「量産のボトルネックである固体電解質サプライチェーンの中核を押さえる」ことに重点があると評価できる。

ポートフォリオ全体俯瞰

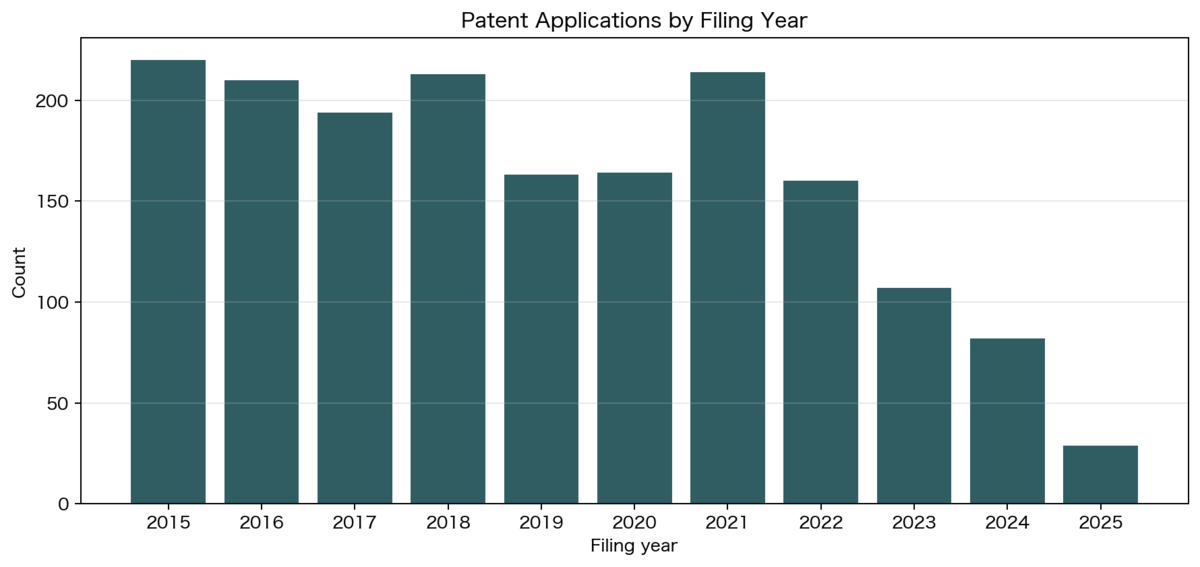

1. 母集団と出願年次

全体件数は 1,756 件で、2015年から2022年まで毎年 160 件超を維持し、2021年に 214 件と高水準を記録している。2023年以降は件数が減るが、これは公開タイムラグの影響を含むとみるのが自然であり、直近年の減少をそのまま研究開発縮小と読むのは危険である。

| 出願年 | 件数 |

|---|---|

| 2015 | 220 |

| 2016 | 210 |

| 2017 | 194 |

| 2018 | 213 |

| 2019 | 163 |

| 2020 | 164 |

| 2021 | 214 |

| 2022 | 160 |

| 2023 | 107 |

| 2024 | 82 |

| 2025 | 29 |

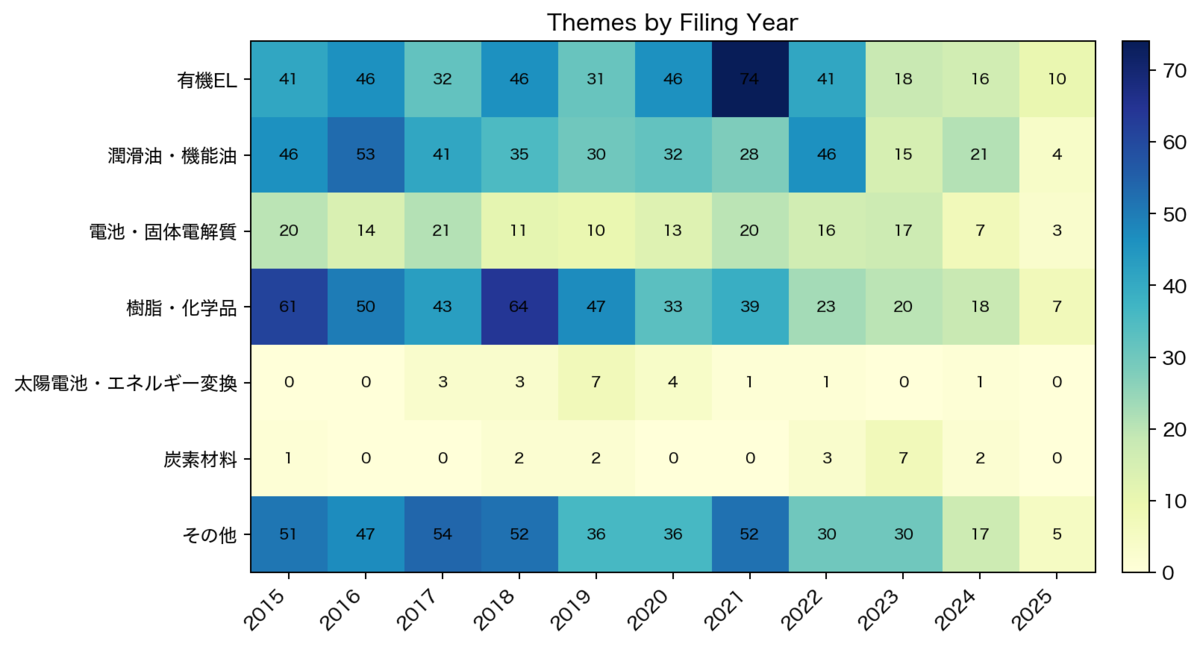

2. 技術テーマ別の分布

発明名称ベースで再分類すると、有機EL、樹脂・化学品、潤滑油・機能油が大きく、出光の知財基盤がエネルギー・機能材料・石化由来素材にまたがっていることが分かる。電池・固体電解質は 152 件で、母集団の中心ではないが、事業変革を担う重点テーマとして十分な存在感を持つ。

| 技術テーマ | 件数 | 見方 |

|---|---|---|

| その他 | 410 | 半導体、分析、装置、周辺素材など広範な案件 |

| 樹脂・化学品 | 405 | 石化由来の高機能材、組成物、製造法 |

| 有機EL | 401 | 発光材料・素子・電子機器周辺 |

| 潤滑油・機能油 | 351 | 基油、添加剤、金属加工油、内燃機関油 |

| 電池・固体電解質 | 152 | 全固体電池、固体電解質、電極周辺 |

| 太陽電池・エネルギー変換 | 20 | 太陽電池・光電変換関連 |

| 炭素材料 | 17 | ピッチ、メソフェーズ、炭素材料 |

この分布から、出光の知財は単一の成長テーマに集中投下されているのではなく、既存収益領域を維持しつつ将来テーマを育てる「分散型ポートフォリオ」であることが読み取れる。中期経営計画で「15超もの社会実装メニュー」を掲げる姿勢とも整合する。

2-1. 技術テーマ×出願年クロス集計

出願年を横軸にすると、単年の件数だけでなく、各テーマがどのくらい継続して投資されてきたかが見えやすい。有機ELは 2015 年から 2025 年まで切れ目なく継続し、2021 年に山がある。潤滑油・機能油も長期に厚い。電池・固体電解質は絶対件数こそ大きくないが、2015 年以降ほぼ毎年 10 件前後以上を維持しており、スポットではなく継続開発テーマであることが明確である。

| 技術テーマ \ 出願年 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 有機EL | 41 | 46 | 32 | 46 | 31 | 46 | 74 | 41 | 18 | 16 | 10 |

| 潤滑油・機能油 | 46 | 53 | 41 | 35 | 30 | 32 | 28 | 46 | 15 | 21 | 4 |

| 電池・固体電解質 | 20 | 14 | 21 | 11 | 10 | 13 | 20 | 16 | 17 | 7 | 3 |

| 樹脂・化学品 | 61 | 50 | 43 | 64 | 47 | 33 | 39 | 23 | 20 | 18 | 7 |

| 太陽電池・エネルギー変換 | 0 | 0 | 3 | 3 | 7 | 4 | 1 | 1 | 0 | 1 | 0 |

| 炭素材料 | 1 | 0 | 0 | 2 | 2 | 0 | 0 | 3 | 7 | 2 | 0 |

| その他 | 51 | 47 | 54 | 52 | 36 | 36 | 52 | 30 | 30 | 17 | 5 |

この表からは、出光が「既存主力テーマを維持しながら、電池・固体電解質を息長く育てている」ことが読み取れる。特に電池・固体電解質は、2015 年 20 件、2017 年 21 件、2021 年 20 件、2023 年 17 件と複数年で高水準を維持しており、研究開発テーマとしての持続性がある。

")

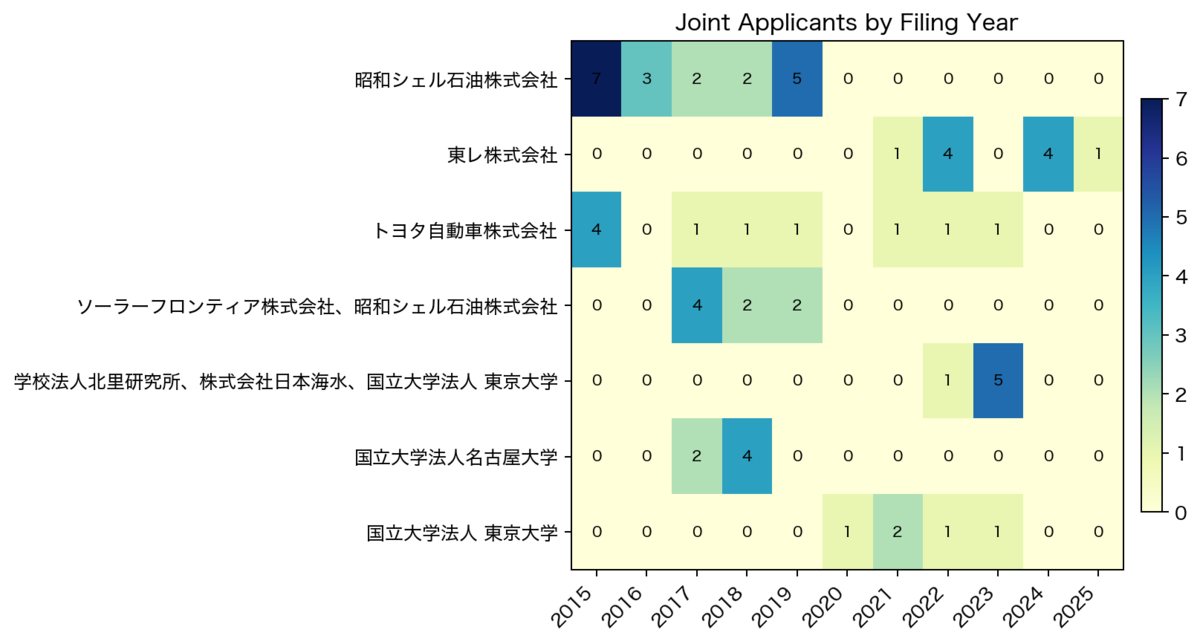

4. 主要共願先

| 相手先 | 件数 |

|---|---|

| 昭和シェル石油株式会社 | 19 |

| 東レ株式会社 | 10 |

| トヨタ自動車株式会社 | 10 |

| ソーラーフロンティア株式会社、昭和シェル石油株式会社 | 8 |

| 学校法人北里研究所、株式会社日本海水、国立大学法人 東京大学 | 6 |

| 国立大学法人名古屋大学 | 6 |

| 国立大学法人 東京大学 | 5 |

共願先の顔ぶりからは、出光の協業軸が大きく 3 つに分かれる。第一に旧昭和シェル由来の事業統合、第二に東レ・トヨタのような事業化直結の産業パートナー、第三に大学との基盤技術連携である。特にトヨタが上位に入る点は、全固体電池テーマの戦略的重要性を裏付ける。

4-1. 主要共願先×出願年クロス集計

共願先を年次で見ると、どの連携が単発か、どの連携が一定期間続いたかが読みやすい。昭和シェルとの案件は 2015 年から 2019 年に集中しており、事業統合前後の知財整理・共同開発の色合いが強い。一方、東レは 2021 年以降、トヨタは 2015 年以降断続的に現れており、事業化を見据えたパートナー連携の継続性が見える。

| 相手先 \ 出願年 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 昭和シェル石油株式会社 | 7 | 3 | 2 | 2 | 5 | 0 | 0 | 0 | 0 | 0 | 0 |

| 東レ株式会社 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 4 | 0 | 4 | 1 |

| トヨタ自動車株式会社 | 4 | 0 | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | 0 |

| ソーラーフロンティア株式会社、昭和シェル石油株式会社 | 0 | 0 | 4 | 2 | 2 | 0 | 0 | 0 | 0 | 0 | 0 |

| 学校法人北里研究所、株式会社日本海水、国立大学法人 東京大学 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 5 | 0 | 0 |

| 国立大学法人名古屋大学 | 0 | 0 | 2 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 国立大学法人 東京大学 | 0 | 0 | 0 | 0 | 0 | 1 | 2 | 1 | 1 | 0 | 0 |

この表からは、共願にも世代差があることが分かる。旧昭和シェル・ソーラーフロンティア系は過去の事業系譜を反映した山型、トヨタは全固体電池を中心とした断続的連携、東レは近年の高機能材料連携として読むのが自然である。

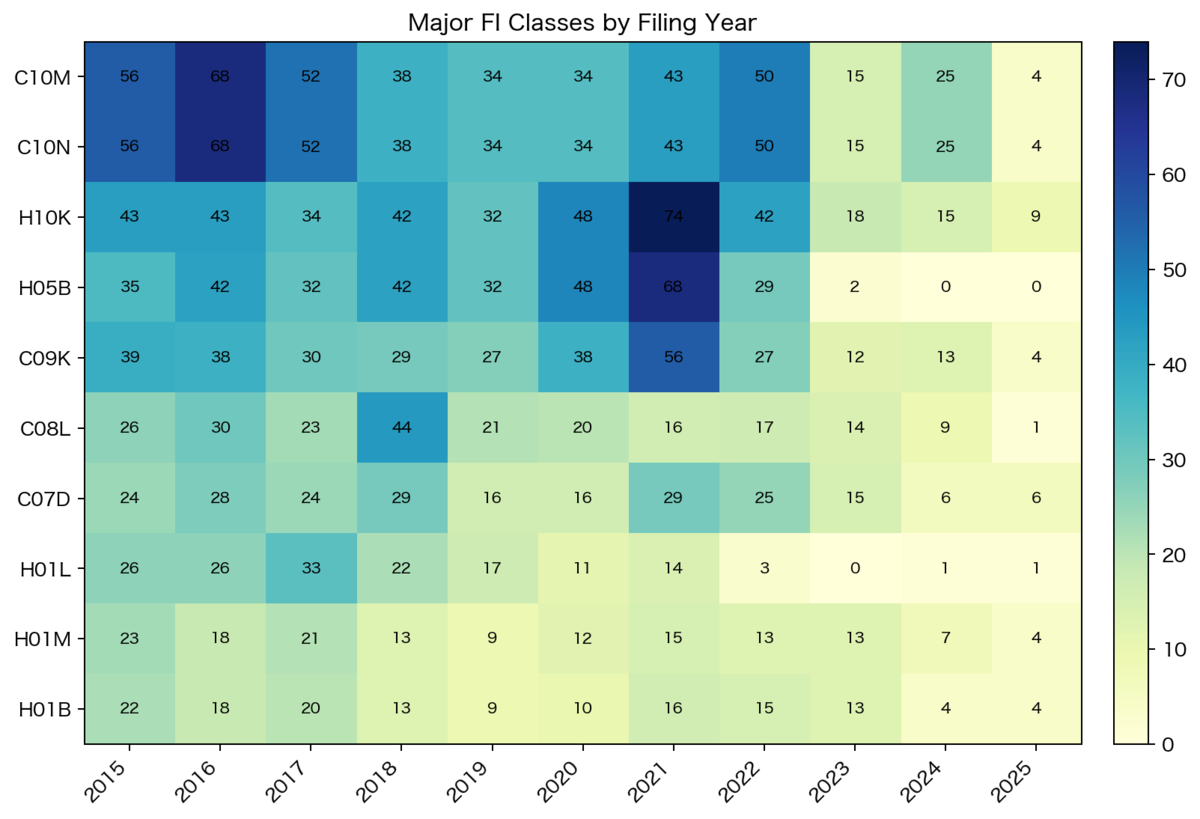

4-2. 主要FIクラス×出願年クロス集計

FIクラスを年次で見ると、技術テーマを分類名ではなく特許分類コードからも追える。ここでは件数上位の主要FIクラスを示す。なお、FIは1件の文献に複数付与されるため、行の合計は文献総数と一致しない。

主なFIクラスの意味は概ね以下の通りである。

C10MC10N: 潤滑油・添加剤周辺H10KH05B: 有機EL・発光素子周辺H01MH01B: 電池・電解質・導電材料周辺C09K: 機能性材料・組成物C08LC07D: 樹脂・有機化合物

| 主要FIクラス \ 出願年 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 合計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| C10M | 56 | 68 | 52 | 38 | 34 | 34 | 43 | 50 | 15 | 25 | 4 | 419 |

| C10N | 56 | 68 | 52 | 38 | 34 | 34 | 43 | 50 | 15 | 25 | 4 | 419 |

| H10K | 43 | 43 | 34 | 42 | 32 | 48 | 74 | 42 | 18 | 15 | 9 | 400 |

| H05B | 35 | 42 | 32 | 42 | 32 | 48 | 68 | 29 | 2 | 0 | 0 | 330 |

| C09K | 39 | 38 | 30 | 29 | 27 | 38 | 56 | 27 | 12 | 13 | 4 | 313 |

| C08L | 26 | 30 | 23 | 44 | 21 | 20 | 16 | 17 | 14 | 9 | 1 | 221 |

| C07D | 24 | 28 | 24 | 29 | 16 | 16 | 29 | 25 | 15 | 6 | 6 | 218 |

| H01L | 26 | 26 | 33 | 22 | 17 | 11 | 14 | 3 | 0 | 1 | 1 | 154 |

| H01M | 23 | 18 | 21 | 13 | 9 | 12 | 15 | 13 | 13 | 7 | 4 | 148 |

| H01B | 22 | 18 | 20 | 13 | 9 | 10 | 16 | 15 | 13 | 4 | 4 | 144 |

FIクロス集計でも、出光の知財基盤が C10M/C10N の潤滑油系と H10K/H05B の有機EL系に厚いことが確認できる。加えて H01M H01B が 2015 年以降毎年継続して現れており、電池・電解質周辺の開発が断続的ではなく継続テーマであることが、分類コードからも裏付けられる。

")

事業戦略と知財の接続

出光は中期経営計画で、2050年カーボンニュートラル・循環型社会の実現に向けて、多数の社会実装メニューに挑戦する方針を示している。公式ページでは、既存事業の資本効率化とCNに資する新規事業拡大、そして 3 つの事業領域での取り組み強化が掲げられている。

参考: 中期経営計画 | 出光興産

また、出光は「3つの事業領域」として、アンモニア、次世代電池材料、使用済みプラスチックリサイクル、サービスステーション進化などを打ち出し、既存の製油所・事業所・石油化学インフラをCNXセンター化の中核資産と位置付けている。

参考: Idemitsuが挑む3つの事業領域 | 出光興産

この戦略を特許ポートフォリオに重ねると、以下の対応関係が見える。

| 中計の方向性 | 特許ポートフォリオ上の対応 |

|---|---|

| 既存事業の資本効率化 | 潤滑油・機能油、樹脂・化学品の厚い出願群 |

| 高機能材料での差別化 | 有機EL材料・電子材料の大きな塊 |

| CN・循環型社会に資する新規事業 | 電池・固体電解質、太陽電池、炭素材料、資源循環周辺 |

| 既存インフラ活用型の新規立上げ | 固体電解質、硫化リチウム、ケミカルリサイクル関連の製造法中心の出願 |

ここで重要なのは、出光の新規事業テーマの多くが「素材開発」だけでなく「量産可能な製造法」「既存インフラに載せる方法」に重心を置いている点である。これは石油会社・素材会社として自然な戦い方であり、知財でも同じ癖が見える。特に全固体電池では、セル構造そのものより、量産の歩留まり、安定性、中間原料供給、微粒化・改質といったプロセス起点の権利が目立つ。

重点テーマ分析

有機EL

401 件と最大級の塊のひとつであり、出光が依然として強い材料技術基盤を維持していることを示す。直近 2025 年出願にも 化合物、有機エレクトロルミネッセンス素子、及び電子機器 が複数見られ、探索を止めていない。これは既存の高機能材料事業としての守りと、先端電子材料としての成長余地の両面を持つ領域と評価できる。

潤滑油・機能油

351 件を占め、近年でも 潤滑油基油 内燃機関用潤滑油組成物 水溶性金属加工油剤 などの出願が続いている。CN文脈では内燃機関系市場の長期縮小懸念はあるが、産業用途や高付加価値用途での収益基盤維持に向けた知財投資は継続している。これは中計上の「既存事業の資本効率化」に近い役割を担う。

樹脂・化学品

405 件と厚く、石化由来の周辺高機能材が依然として重要な知財源泉である。電池や電子材料のような将来テーマの多くも、結局は化学品プロセス・材料設計力に依存するため、この領域は新規事業の土台とみるべきである。

電池・固体電解質

152 件と件数上は中位だが、経営上の注目度は最も高い。出光公式は次世代電池材料を 3 つの事業領域のひとつに明示し、1994 年に硫化リチウム製造技術を確立、2001 年に固体電解質研究を開始、2004 年に高イオン伝導度を達成、2021 年に第1プラント稼働、2023 年に第1プラント能力増強と第2プラント稼働開始、2023 年 10 月にトヨタとの協業検討開始、2024 年 10 月に大型パイロット装置の基本設計発表、2026 年 1 月に大型パイロット装置の最終投資決定および建設開始と整理している。

参考: 3つの事業領域内「次世代電池材料」 | 出光興産

したがって、このテーマは「件数で勝つ」というより、「材料開発から量産移行までの一本道が事業戦略と一致している」ことが重要である。

")

全固体電池・固体電解質の詳細分析

1. 件数と年次推移

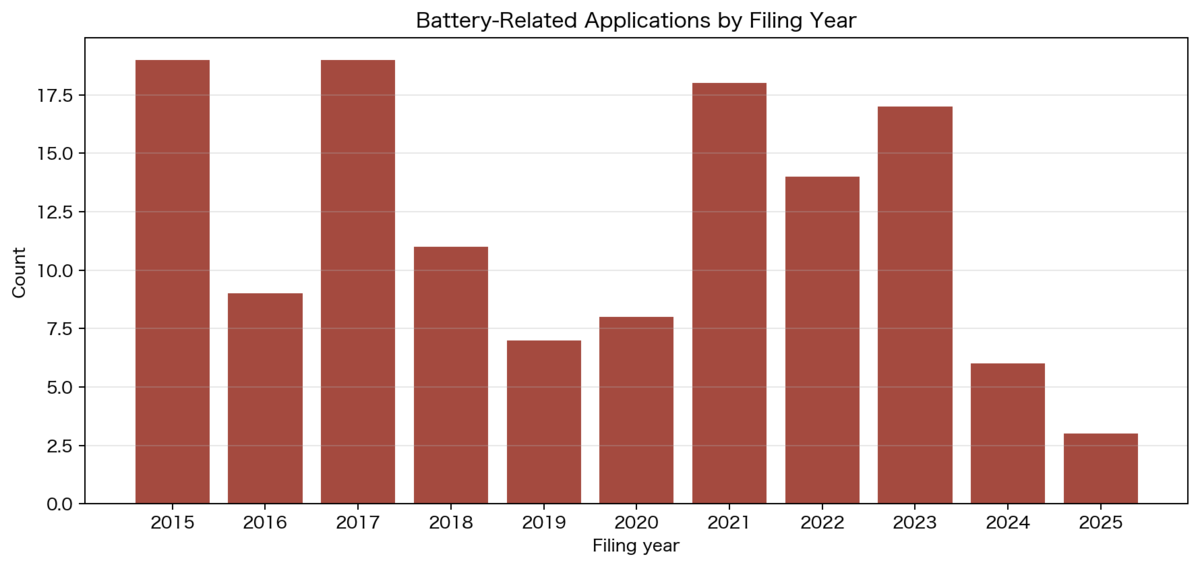

全固体電池・固体電解質関連は 131 件である。2015 年以降ほぼ毎年継続出願があり、単年での急騰よりも、長期にわたり切れ目なく技術蓄積していることが特徴である。

| 出願年 | 件数 |

|---|---|

| 2015 | 19 |

| 2016 | 9 |

| 2017 | 19 |

| 2018 | 11 |

| 2019 | 7 |

| 2020 | 8 |

| 2021 | 18 |

| 2022 | 14 |

| 2023 | 17 |

| 2024 | 6 |

| 2025 | 3 |

直近でも 改質硫化物固体電解質及びその製造方法、硫化物固体電解質の製造方法、固体電解質、硫化リチウムの製造方法及びリチウムの回収方法 などが確認でき、研究テーマが継続している。

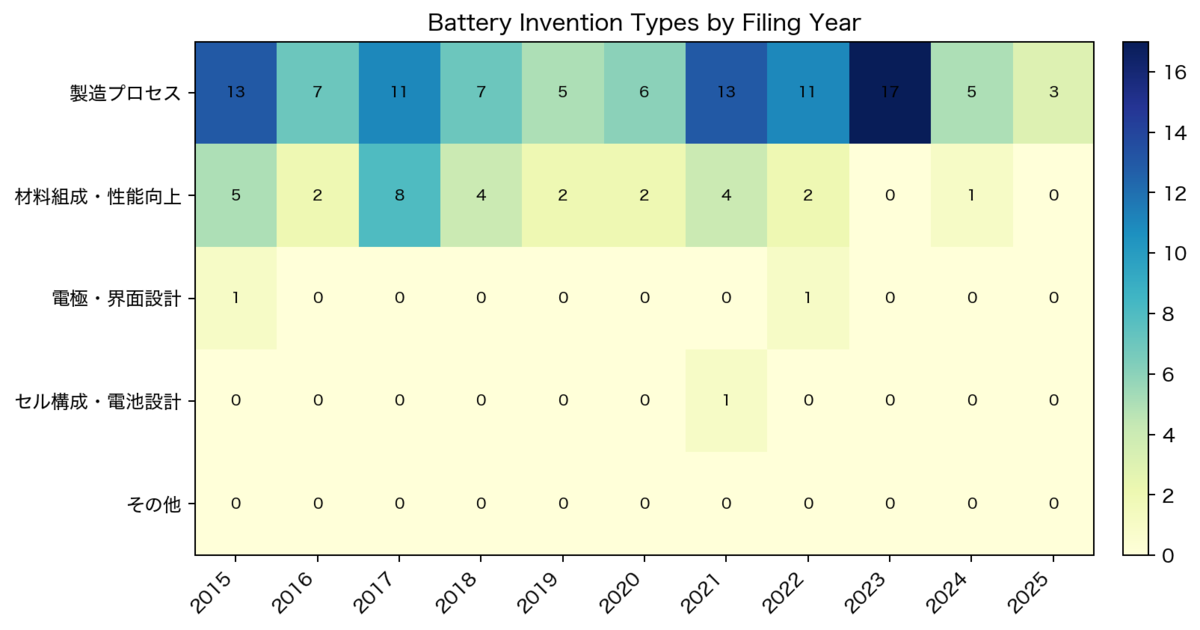

1-1. 全固体電池関連の発明タイプ×出願年クロス集計

全固体電池関連を発明タイプ別に横持ちすると、出光の重点がどこにあるかがさらに明瞭になる。ほぼ全期間を通じて 製造プロセス が主軸であり、近年もその傾向は変わらない。これは「材料をどう作るか」の改善が、同社の競争力の核であり続けていることを示す。

| 発明タイプ \ 出願年 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 製造プロセス | 13 | 7 | 11 | 7 | 5 | 6 | 13 | 11 | 17 | 5 | 3 |

| 材料組成・性能向上 | 5 | 2 | 8 | 4 | 2 | 2 | 4 | 2 | 0 | 1 | 0 |

| 電極・界面設計 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 |

| セル構成・電池設計 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 |

年次推移で見ると、2015 年から 2025 年まで毎年の中心は製造プロセスであり、2023 年には 17 件まで伸びている。材料組成・性能向上も散発ではあるが複数年で続いており、量産条件だけでなく性能改善も並走している。一方、電極・セル構成の件数は限定的で、出光がセルアーキテクチャよりも材料供給・製造技術に主戦場を置いていることが定量的に裏付けられる。

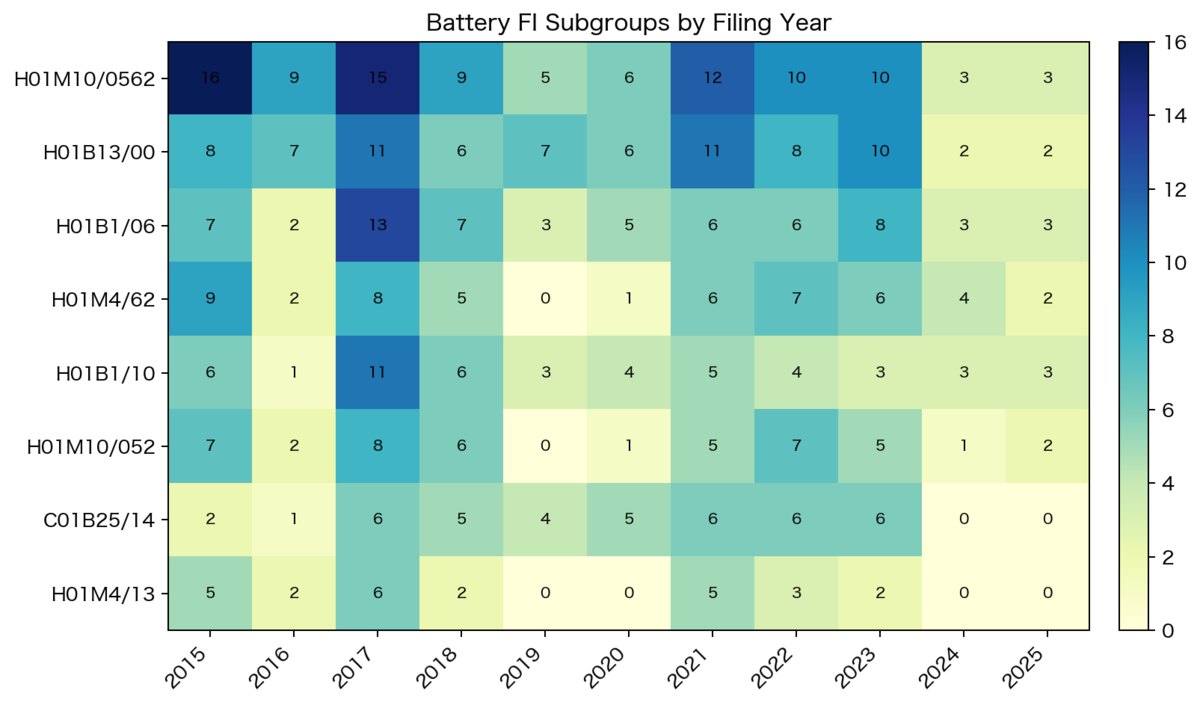

1-2. 全固体電池関連のFIサブグループ×出願年クロス集計

FIサブグループまで落とすと、全固体電池関連の中でも、どの技術論点に継続的に出願しているかが見えやすくなる。ここでは件数上位のサブグループを示す。FIは1件に複数付与されるため、行合計は文献件数とは一致しない。

| FIサブグループ \ 出願年 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 合計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| H01M10/0562 | 16 | 9 | 15 | 9 | 5 | 6 | 12 | 10 | 10 | 3 | 3 | 98 |

| H01B13/00 | 8 | 7 | 11 | 6 | 7 | 6 | 11 | 8 | 10 | 2 | 2 | 78 |

| H01B1/06 | 7 | 2 | 13 | 7 | 3 | 5 | 6 | 6 | 8 | 3 | 3 | 63 |

| H01M4/62 | 9 | 2 | 8 | 5 | 0 | 1 | 6 | 7 | 6 | 4 | 2 | 50 |

| H01B1/10 | 6 | 1 | 11 | 6 | 3 | 4 | 5 | 4 | 3 | 3 | 3 | 49 |

| H01M10/052 | 7 | 2 | 8 | 6 | 0 | 1 | 5 | 7 | 5 | 1 | 2 | 44 |

| C01B25/14 | 2 | 1 | 6 | 5 | 4 | 5 | 6 | 6 | 6 | 0 | 0 | 41 |

| H01M4/13 | 5 | 2 | 6 | 2 | 0 | 0 | 5 | 3 | 2 | 0 | 0 | 25 |

サブグループで見ると、H01M10/0562 が全期間で最も厚く、全固体電池向け固体電解質そのものに近い中核論点へ継続投資していることが分かる。加えて H01B13/00 や H01B1/06 が長期に現れており、導電材料・無機系材料・粉体系の周辺技術も並行して積み上げている。C01B25/14 のような化学プロセス寄りのサブグループが複数年にわたり出ている点も、出光の強みがセル設計より製造・材料化学にあることを補強する。

2. 権利者構造

| 出願人/権利者 | 件数 |

|---|---|

| 出光興産株式会社 | 119 |

| トヨタ自動車株式会社 | 6 |

| 国立大学法人千葉大学 | 2 |

| リファインホールディングス株式会社 | 1 |

| 国立大学法人大阪大学 | 1 |

| 富士フイルム株式会社 | 1 |

| 日立造船株式会社 | 1 |

出光単独が大半であり、基盤技術は自社主導で蓄積している。一方、トヨタとの 6 件の共願は件数以上に意味が大きい。材料供給者とセル・車両側の接続点を共願で押さえており、単なる材料販売ではなく、量産成立に必要なインターフェース部分に踏み込んでいる可能性が高い。

3. ステージ構成

| ステージ | 件数 |

|---|---|

| 特許 有効 | 78 |

| (出願の)却下・拒絶 | 27 |

| 審査請求前 | 13 |

| 審査中 | 13 |

有効特許 78 件は、出光がこの分野で既に相応の権利化厚みを確保していることを示す。却下・拒絶も 27 件あるが、探索範囲の広い新材料分野では珍しくない。重要なのは、直近案件がまだ審査中・審査請求前に多く、ポートフォリオが今も増殖していることである。

4. 発明タイプ

| 発明タイプ | 件数 |

|---|---|

| 製造プロセス | 98 |

| 材料組成・性能向上 | 30 |

| 電極・界面設計 | 2 |

| セル構成・電池設計 | 1 |

この偏りは極めて示唆的である。出光の主戦場は、全固体電池セルの完成品アーキテクチャではなく、硫化物系固体電解質をどう安定に、安く、歩留まり良く、量産スケールで供給するかにある。言い換えると、出光は「電池メーカー」ではなく「量産材料メーカー」として最も価値が出る場所に知財を集中させている。

5. 事業化のタイムラインとの整合

出光公式情報を時系列で並べると、知財の蓄積と設備投資が噛み合っている。

| 日付 | 公式情報 | IPランドスケープ上の意味 |

|---|---|---|

| 2021年11月5日 | 次世代電池向け固体電解質の商業生産に向けた実証設備の稼働開始 | 研究テーマが実証段階へ移行 |

| 2023年6月19日 | 次世代電池(全固体電池)向け固体電解質 供給能力の増強決定 | 第1プラント増強・第2プラント稼働でサンプル供給体制を拡大 |

| 2023年10月 | 3つの事業領域ページ内の年表 でトヨタとの協業検討開始を明記 | 材料から採用・量産接続へ前進 |

| 2024年10月 | 3つの事業領域ページ内の年表 で大型パイロット装置の基本設計発表を明記 | 商業化を見据えたスケールアップ設計段階 |

| 2025年2月 | 2025年3月25日公開の Team Idemitsu記事 で、千葉事業所内に硫化リチウム製造設備を建設すると説明 | 中間原料まで含む垂直統合を強化 |

| 2026年1月29日 | 固体電解質(全固体電池材料)大型パイロット装置の最終投資決定および建設開始について | 量産前の大型実証段階へ移行し、トヨタのBEV向け用途との接続も明確化 |

この流れから、出光の特許が単なる研究蓄積ではなく、量産設備投資の前段・並走資産として使われていることが読み取れる。2026年1月の公式リリースでは、大型パイロット装置は 2027 年中の完工、年産数百トンを見込むとされており、テーマが研究段階を超えて量産準備フェーズへ入っていることが明確である。特に硫化リチウムは石油精製の副生成物由来という出光固有の原料優位と結びついており、他社が短期で模倣しにくい。

6. 出光の強み

- 硫化物系固体電解質で長期の研究蓄積がある。

- 製造方法の出願が厚く、量産ノウハウを権利化しやすい。

- 石油精製由来の副生成物を活用でき、硫化リチウムの原料面で優位性がある。

- 既存事業所・製造インフラを転用しやすく、中計のCNXセンター化とも整合する。

- トヨタとの協業により、材料単独ではなく量産採用までの接続可能性を持つ。

7. リスクと限界

- 出光は材料サプライヤーであり、セル量産・車載採用の最終意思決定は完成車・電池メーカー側に依存する。

- 全固体電池の実用化タイミングが遅れた場合、設備投資回収も遅延する。

- 製造方法中心のポートフォリオは強い一方、最終セル仕様が他方式に収斂した場合、価値の出方が限定される可能性がある。

- 知財件数自体は突出して多いわけではなく、事業価値は「件数」より「採用された量産プロセスとの結びつき」に左右される。

8. 総合評価

全固体電池に関する出光の知財は、夢の電池を直接支配するというより、「硫化物系固体電解質の量産サプライチェーンを押さえる」戦い方で一貫している。これは石油・化学会社として非常に合理的であり、トヨタとの協業や硫化リチウム設備の建設が進むほど、特許群の価値は増幅される可能性が高い。特に、製造方法と中間原料の二層で参入障壁を築いている点は、出光の中で最も戦略的な知財テーマのひとつと評価できる。

競争優位・リスク・示唆

競争優位

- 既存の石油精製・石化インフラを活かし、新規事業をゼロからではなく既存資産の延長で立ち上げられる。

- 有機EL、潤滑油、樹脂・化学品の厚い権利群が、収益基盤と研究継続余力を支えている。

- 全固体電池では、硫化リチウムから固体電解質量産までの上流に強い。

リスク

- 新規成長領域の事業化は、社外パートナーとの連携や市場立上がりに強く依存する。

- ポートフォリオ全体では既存事業関連の厚みが大きく、将来の成長ドライバーがどこまで収益化できるかはまだ流動的である。

- 公開文献ベースでは海外展開の厚みや競合比較が見えにくく、グローバル競争力の判断には追加分析が必要である。

示唆

- 出光の知財を評価する際は、単純な件数ランキングより、「既存資産を活かした量産移行可能性」を軸に見るべきである。

- 全固体電池は、出光にとって数少ない「中計の看板テーマ」と「実際の特許蓄積」と「設備投資」が一直線でつながる領域である。

- 今後のウォッチポイントは、トヨタとの共願増加、硫化リチウム関連特許の増勢、大型パイロット装置以降の商業設備発表、採用先の具体化である。

![図解入門業界研究 最新化学業界の動向とカラクリがよ~くわかる本[第7版] (How-nual図解入門業界研究)](https://m.media-amazon.com/images/I/51ie1k1StAL._SL500_.jpg "図解入門業界研究 最新化学業界の動向とカラクリがよ~くわかる本[第7版] (How-nual図解入門業界研究)")